बँकिंग प्रकिया भारतासाठी नवीन नाही. 200 वर्षाहून जास्त काळ ही प्रणाली देशाच्या आर्थिक परीसंस्थेचा भाग राहिली आहे. हे अशा क्षेत्रांपैकी एक क्षेत्र आहे जे अनेक वर्षांपासून विकसित होत आले आहे आणि काळानुसार अद्ययावत होत राहिले आहे.

बँकिंग आता आपल्या जीवनशैलीचा आणि आपल्या आर्थिक उलाढालींचा अविभाज्य भाग आहे. याचे कारण आपण बँकेवर जास्त विश्वास ठेवतो. तथापि आपल्याकडे बरेच लोक आहेत, ज्यांना बँका कशा आहेत, बँकेचे प्रकार, विविध राष्ट्रीयकृत, खाजगी बँका इत्यादीसारख्या बँकिंग मुलभूत गोष्टींबद्दल माहिती नाही. अर्थशिक्षण या ब्लॉगच्या माध्यमातून भारतातील बँकिंगच्या अशा काही आवश्यक बाबींविषयी चर्चा केली आहे. या ब्लॉगमुळे लोकांच्या बँकिंगच्या ज्ञानात भर पडेल अशी आम्ही आशा करतो.

बँक म्हणजे काय?

बँक ही एक अधिकृत आणि परवानाधारक वित्त्तीय संस्था असून, या माध्यमातून आपल्या ठेवी प्राप्त करण्यास, त्या ठेवण्यास, आवश्यकतेनुसार ग्राहकांना पैसे काढण्यास आणि कर्ज घेणे शक्य होते. याव्यतिरिक्त, बँका संपत्ती व्यवस्थापन, लॉकर्स, चलन विनिमय इत्यादीसारख्या वित्तीय सेवा देखील देतात. भारतामध्ये देशातील बँकिंग प्रणाली भारतीय रीझर्व्ह बँकेकडून (RBI) नियंत्रित केली जाते ,जी भारताची केंद्रीय आणि नियामक संस्था आहे.

भारतात विविध प्रकारच्या कोणत्या बँका आहेत?

भारतात बँकांचे खालीलप्रमाणे वर्गीकरण केले आहे.

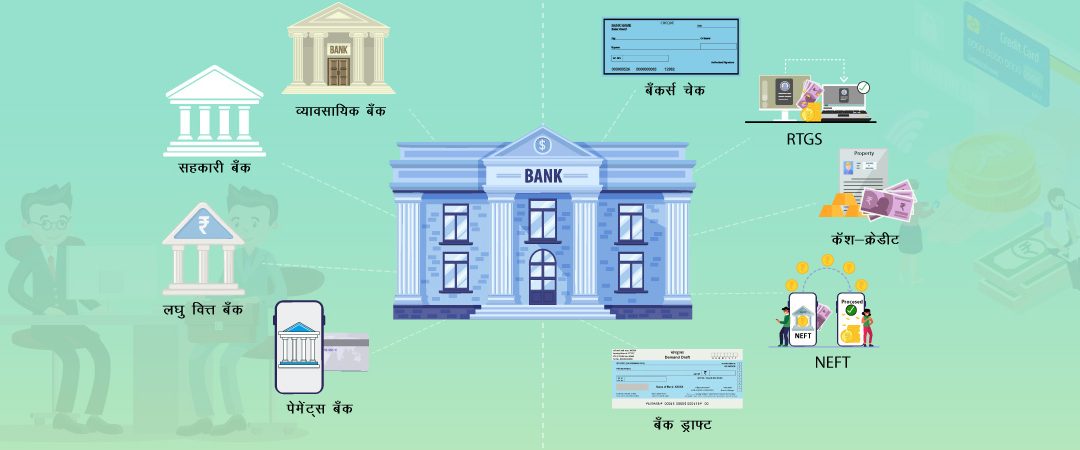

व्यावसायिक बँका

भारतात व्यावसायिक बँकांचे नियमन बँकिंग नियमन कायदा 1949 द्वारे केले जाते. या बँकांचे उद्दिष्ट नफा कमावणे हे आहे. मुलभूतपणे, त्या ठेवी स्वीकारतात आणि कॉर्पोरेट, सरकार आणि सामान्य लोकांना कर्ज देतात. व्यावसायिक बँकांमध्ये सार्वजनिक क्षेत्रातील बँका, खाजगी क्षेत्रातील बँका, परदेशी बँका आणि ग्रामीण क्षेत्रातील बँका यांचा समावेश असतो.

लघु वित्त बँका

नावाप्रमाणेच लघु वित्त बँकांचे सूक्ष्म उद्योग, अल्पभूधारक शेतकरी आणि बरेच लघु उद्योग आणि असंघटीत क्षेत्रांना वित्त पुरवण्याचे उद्दिष्ट आहे. या बँका बँकिंग नियमन कायदा 1949 च्या कलम 22 अंतर्गत परवानाकृत आहेत आणि RBI कायदा 1934 आणि FEMA च्या तरतुदीनुसार त्यांचे नियंत्रण होते. लघु वित्त बँका, लघु उद्योगांना पाठींबा देतात आणि म्हणूनच भारतीय अर्थव्यवस्थेमध्ये महत्वाचे योगदान देतात.

सहकारी बँका

सहकारी अधिनियम 1912 अंतर्गत नोंदणीकृत आणि निवडून दिलेल्या व्यवस्थापकीय समितीतर्फे चालवणाऱ्या बँकांना सहकारी बँका असे म्हणतात. या बँका ना-नफा, ना-तोटा तत्वावर चालतात आणि त्यांच्या लाक्ष्यित विभागात प्रामुख्याने लघु उद्योग, उद्योजक, उद्योग आणि शहरातील स्वयंरोजगार करणारे लोक समाविष्ट असतात. सहकारी बँकासुद्धा भारतातील ग्रामीण भागांमध्ये सेवा पुरवितात. शेती, हॅचरी यासारख्या उपक्रमांमध्ये सहभागी असलेल्या लोकांसहित हा विभागामध्ये ग्राहकांचा समावेश होतो.

पेमेंट्स बँका

पेमेंट्स बँक हा भारताच्या बँकिंग कॉसमॉसमध्ये तुलनेने नवीन विभाग आहे आणि याची संकल्पना RBI ने मांडली होती. सध्या, पेमेंट बँकामध्ये प्रति ग्राहक रुपये 1 लाखापर्यंत मर्यादित ठेव आहे. या बँका नेट बँकिंग, मोबाईल बँकिंग, ATM कार्ड्स आणि डेबिट कार्ड्स अशा विविध प्रकारच्या इतर सेवा देतात.

राष्ट्रीयकृत, खाजगी क्षेत्र, विदेशी बँका आणि भारतातील लघु वित्त बँका

बँकांच्यापुढील वर्गीकरणामध्ये, आपण यापूर्वी पाहिलेल्या श्रेणींमध्ये मोडणाऱ्या काही बँकाचा विचार करूया.

राष्ट्रीयकृत बँका:

बँक ऑफ इंडिया, स्टेट बँक ऑफ इंडिया, बँक ऑफ महाराष्ट्र, इंडियन बँक, युनिअन बँक ऑफ इंडिया, सेन्ट्रल बँक ऑफ इंडिया, इंडियन ओव्हरसीझ बँक, बँक ऑफ बरोडा, पंजाब नॅशनल बँक, कॅनरा बँक आणि पंजाब आणि सिंध बँक आणि UCO बँक

खाजगी क्षेत्रातील बँका:

HDFC बँक, ICICI बँक, IDFC बँक, IDBI बँक, बंधन बँक, अॅक्सिस बँक, करुर व्यास बँक, कर्नाटक बँक, जम्मू आणि काश्मीर बँक, इंडसइंड बँक, फेडरल बँक इत्यादी.

विदेशी बँका:

BNP परीबास, HSBC बँक, कतार नॅशनल बँक (QPSC), बँक ऑफ अमेरिका, JP मॉर्गन चेस बँक NA, क्रेडीट अॅग्रीकॉल कॉर्पोरेट आणि इन्व्हेस्टस्टमेंट बँक, डॉइच बँक अशा अनेक.

लघु वित्त बँका:

कॅपिटल स्मॉल फायनान्स बँक लि., जना स्मॉल फायनान्स बँक लि., उत्कर्ष स्मॉल फायनान्स बँक लि., इक्विटाज स्मॉल फायनान्स बँक लि., इत्यादी.

भारतातील बँकांनी पुरवलेल्या सुविधा

बँकिंग सुलभ करणे आणि बँकिंग अनुभव वाढवणे यासाठी बँक आपल्या ग्राहकांना विविध सुविधा पुरवितात. आपण सर्वात महत्वपूर्ण पाच गोष्टींचा थोडक्यात आढावा घेऊ.

1. बँकर्स चेक

बँकर्स चेक ही पे ऑर्डर आहे जी बँक स्वतः देयकाच्या खात्यामधून आवश्यक रक्कम काढून त्यास जारी करतो. बँकेमधून पैसे पाठवण्याच्या एका पद्धतीमध्ये ती आहे. ज्या व्यक्तीला किंवा कंपनीला पैसे द्यायचे आहेत आशा व्यक्तीच्या किंवा कंपनीच्या नावाने बँकर धनादेश जारी करतात. ग्राहक बँकेला या सेवेसाठी कमिशन देतात. ही सुविधा स्थानिक पेमेंट देण्यासाठी वापरली जाते.

2. NEFT (नॅशनल इलेक्ट्रॉनिक फंड्स ट्रान्स्फर)

NEFT ही आधुनिक काळातील इलेक्ट्रॉनिक निधी हस्तांतरण पद्धत आहे ज्यामध्ये एका बँकेतून दुसऱ्या बँकेत ऑनलाईन पद्धतीने निधी हस्तांतरण करता येते. NEFT ला कोणतीही किमान आणि कमाल निधी हस्तांतरण मर्यादा नसते. ज्यांची बँक खाती आहे असे लोक ही सुविधा वापरतात. तथापि, खाते नसलेल्या लोकांनाही याचा लाभ घेता येतो. नंतरच्या प्रकरणात, एखादी व्यक्ती NEFT-सक्षम शाखेत रोख जमा करते आणि NEFT मार्फत निधी हस्तांतरण करण्याची सूचना जारी करते.

3. बँक ड्राफ्ट

बँक ड्राफ्ट सुविधेचा वापर करून ग्राहक, केवळ खातेदार इतर ठिकाणी पैसे पाठवू शकतात. बँकेने केलेल्या विनंतीप्रमाणे खातेधारकांना तपशीलांसह विशिष्ट प्रोफार्मा भरणे आवश्यक आहे.

बँक आपल्या खात्यात आवश्यक रकमेसह डेबिट केल्यावर बँक ड्राफ्ट जारी करते. पुढे ग्राहक ज्याला पैसे देणार आहे त्याला ड्राफ्ट पाठवतो. ड्राफ्ट प्राप्तकर्ता त्याचा ड्राफ्ट बँकेत जमा करतो आणि बँक निर्दिष्ट रक्कम त्याच्या खात्यात जमा करते. बँक ज्या शाखेत ड्राफ्ट देय असेल, त्या शाखेला त्याबद्दल माहिती देते. तथापि, बँक ड्राफ्ट ही खूप वेळकाढू प्रक्रिया आहे आणि त्यामध्ये मोठ्या प्रमाणावर शुल्क समाविष्ट असते.

4. कॅश-क्रेडीट

कॅश-क्रेडीट ही आणखी एक महत्वपूर्ण सुविधा आहे ज्यात बँक ग्राहकाची सध्याची मालमत्ता, स्थिर मालमत्ता इत्यादींनुसार ग्राहकाला कर्ज देते. मालमत्तेवर कर्ज देताना बँका, बँकर्सच्या बाजूने ती गहाण ठेवतात.

5. RTGS (रिअल टाईम ग्रॉस सेटलमेंट)

RTGS म्हणजे रिअल-टाइम आणि ग्रॉस बेसिसवर निधी हस्तांतरण. RTGS मध्ये व्यवहारासाठी प्रतीक्षा कालावधी नसतो. प्रक्रिया सुरू झाल्यानंतर लगेच प्रणालीवरून व्यवहार सुनिश्चित केला जातो. पुढे, एकूण सेटलमेंट म्हणजे दुसरा कोणताही व्यवहार मधे न आणता किंवा घोळ न घालता, एकास एक या आधारावर हा व्यवहार ठरवणे होय. परंतु हे लक्षात घेतले पाहिजे की RTGS पेमेंट्स अंतिम आणि अपरिवर्तनीय आहेत आणि देशाच्या मध्यवर्ती बँकेमार्फत केली जातात आणि देखरेख किंवा नियंत्रितही त्यामार्फत केली जातात.

ऑनलाईन बँकिंग म्हणजे काय?

ऑनलाईन बँकिंग हा बँकिंगचा सर्वात नवीन प्रकार आहे. यात इलेक्ट्रॉनिक माध्यमाद्वारे बँकिंग करणाऱ्या ग्राहकांचा समावेश आहे. ही वन क्लिक बँकिंग ही एक अशी सुविधा आहे ज्यामुळे ग्राहकांना डेस्कटॉप, लॅपटॉप, स्मार्टफोन, टॅबलेटवरून निधी हस्तांतरित करणे, बिले भरणे,बँक खाती उघडणे, खात्याचे स्टेटमेंट पाहणे, सेवेसाठी विनंती करणे, विविध उत्पादनांची माहिती घेणे, बँकेच्या ऑफरची माहिती घेणे, कर्जासाठी अर्ज करणे इत्यादी गोष्टी करणे शक्य होते.

ऑनलाईन बँकिंग अंतर्गत असलेल्या काही सेवांमध्ये इलेक्ट्रॉनिक निधी हस्तांतरण (IMPS, RTGS, NEFT, इत्यादी.), ATMs, मोबाइल बँकिंग, आणि बऱ्याच इतर सेवांचा समावेश आहे. बँकिंगचा हे सोयीस्कर स्वरूप आहे कारण यामुळे 24/7 बँक खात्यात प्रवेश मिळतो, कधीही आणि कोठेही डिजिटल पेमेंट करता येते, व्यवहाराबद्दल त्वरित सूचना पाठवता येते आणि सतर्क करता येते, रोख रक्कम बाळगणे आणि रोख व्यवहार करणे हे टाळण्यासाठी ग्राहकांना मदत होते.

अर्थशिक्षणाविषयी

अर्थशिक्षण हा एक FinTech चा उपक्रम आहे ज्याचा हेतू स्थानिक साक्षरतेच्या भाषांमध्ये बँकिंग, वित्त आणि वित्तीय तंत्रज्ञानाशी संबंधित अनेक मुलभूत आणि आधुनिक संकल्पना स्पष्ट करून आर्थिक साक्षरता वाढवणे हा आहे. वाढती आर्थिक साक्षरता एखाद्या विशिष्ठ समाजामधे फरक घडवू शकेल अशी आशा करायला काहीच हरकत नाही.